01 ABRIL 2022

Por: Grupo Day

Beneficiario controlador "BC"

Con motivo de las modificaciones en materia fiscal para este ejercicio 2022, nace una nueva obligación, establecida en el artículo 32 B Ter del Código Fiscal de la Federación, para las personas morales, fideicomisos y contratantes o integrantes de cualquier otra forma jurídica; respecto al “Beneficiario controlador” y consiste en:

1. Identificar al “Beneficiario controlador”.

2. Obtener y conservar como parte de la contabilidad información del “Beneficiario controlador”.

3. Proporcionar al Servicio de Administración Tributaria, cuando así lo requiera, la información del “Beneficiario controlador”.

1.- A quien se considera como “Beneficiario controlador”:

a.- Quien directamente o por medio de otras personas o de cualquier acto jurídico,obtienen el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así́ como de cualquier otro acto jurídico, o quienes en última instancia ejercen los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, aun y cuando lo hagan de forma contingente.

b.- Quienes directa, indirectamente o de forma contingente, ejerzan el control de la persona moral, fideicomiso o cualquier otra figura jurídica.

Se entiende que una persona física o grupo de personas físicas ejercen el control cuando, a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, pueden:

✓ Imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes.

✓ Mantener la titularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más del 15% del capital social.

✓ Dirigir, directa o indirectamente, la administración, la estrategia o las principales políticas de la persona moral, fideicomiso o cualquier otra figura jurídica.

c.- Cuando no se identifique en los términos de los incisos a. y b. será el Administrador único o su equivalente o el Consejo de Administración.

Debe resaltarse que el BC es exclusivamente persona física o grupo de personas físicas. Es decir, el BC no puede ser una persona moral en el entendido de que las entidades jurídicas siempre serán controladas, directa o indirectamente, por personas físicas.

Además, se hace hincapié en que el BC podrá ser una persona física residente fiscal en México o en el extranjero. Es decir, el carácter de extranjero no exime al individuo de ser registrado como BC en términos de las reglas fiscales mexicanas.

2.- Obtener y conservar información de “Beneficiario controlador”.

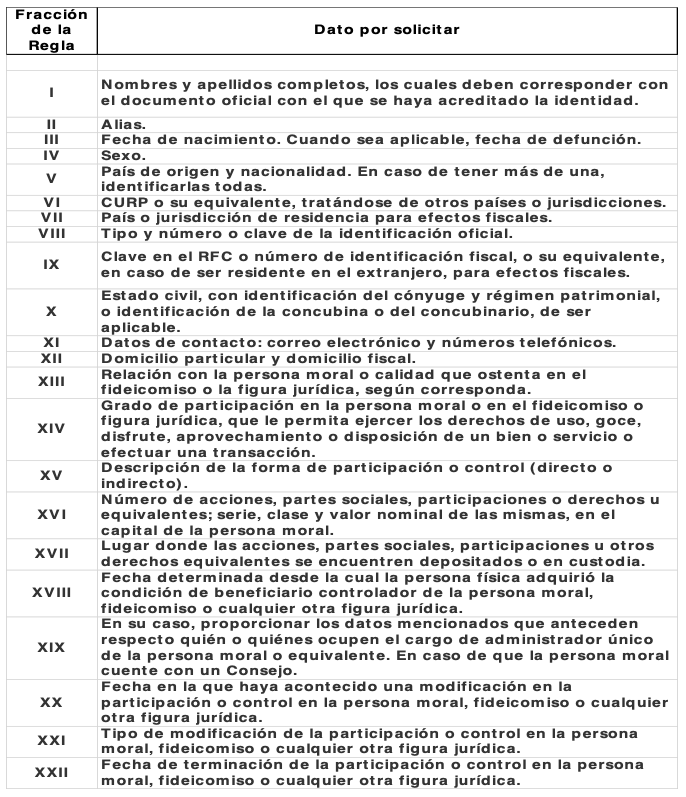

a.- Obtener, conservar y mantener disponible la información fidedigna, completa, adecuada, precisa y actualizada acerca de los datos de la identidad del beneficiario controlador y demás datos que se establecen en la regla 2.8.1.22., de la Resolución Miscelánea Fiscal para 2022. (Anexo 1).

b.- Establecer procedimientos para que las personas que puedan considerarse beneficiarios controladores les proporcionen información actualizada de su condición como tales, así como que les informen de cualquier cambio en su condición, para estar en aptitud de dar cumplimiento a lo que establece el artículo 32-B Quinquies, primer párrafo del CFF.

c.- Conservar la información del beneficiario controlador, de la cadena de titularidad y de la cadena de control, (Cuando participen de manera indirecta en otras personas morales o las controlen de forma indirecta) la documentación que sirva de sustento para ello, así como la documentación comprobatoria de los procedimientos de control interno a que se refiere el primer párrafo de esta regla, durante el plazo que señala el artículo 30 del CFF.

3.- Proporcionar información del “Beneficiario controlador”.

Proporcionar, permitir el acceso oportuno de las autoridades fiscales y otorgarles todas las facilidades para que accedan a la información, registros, datos y documentos relativos a los beneficiarios controladores.

La información solicitada en la referida regla 2.8.1.22 es muy basta pues aplican XXII fracciones de requisitos y además debemos contar con documentación corporativa como acta constitutiva y sus modificaciones, actas de asambleas ordinarias y extraordinarias, libros sociales, poderes, inscripciones en el registro público, títulos de acciones, lo que implica contar con toda esta información y que se encuentre actualizada.

¿Qué pasa si se incumple?

Las sanciones se dividen en 3 tipos: 1. Por no obtener, conservar o presentar la información del “Beneficiario controlador”, una multa de $1,500,000 a $ 2,000,000 por cada BC. 2. Por no mantener actualizada la información, una multa de $800,000 a $ 1,000,000 por cada BC. 3. Presentar información, incompleta, inexacta o con errores una multa de $500,000 a $ 800,000 por cada BC.Adicionalmente, se pueden tener las sanciones siguientes:

Por ser un tema jurídico corporativo y fiscal, que implica el tener todos los libros sociales y documentos jurídicos actualizados y además el monto de las multas son excesivas, recomendamos apoyarse de un abogado corporativo con nociones en materia fiscal.

La Regla 2.8.1.22. indica que los sujetos obligados deberán integrar como parte de su contabilidad la siguiente información con respecto de cada BC: Identificar, verificar y validar información sobre los “Beneficiarios controladores”.