Boletin Enero 2025

Por: Grupo Day

Resolución Miscelánea Fiscal 2025

Resolución Miscelánea Fiscal 2025

Resolución Miscelánea Fiscal 2025

A continuación, presentamos algunas reglas de la RMF2025 publicada el 30 de diciembre de 2025:

Tasa mensual de recargos

2.1.20. Para los efectos del artículo 21 del CFF y con base en la tasa de recargos mensual establecida en el artículo 8o., fracción I de la LIF, la tasa mensual de recargos por mora aplicable en el ejercicio fiscal de 2025 es de 1.47%.

Plazos para la cancelación de CFDI

2.7.1.46. Para los efectos de los artículos 29-A, cuarto párrafo del CFF y 22, fracción VI de la LIF, la cancelación de los CFDI se podrá efectuar a más tardar en el último día del mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

Emisión de CFDI por concepto nómina del ejercicio fiscal 2024

2.7.5.6. Para los efectos de los artículos 29, segundo párrafo, fracción V y último párrafo del CFF; 27, fracciones V, segundo párrafo y XVIII, primer párrafo, 98, fracción II y 99, fracción III de la Ley del ISR, así como 39 del Reglamento del CFF, los contribuyentes que durante el ejercicio fiscal 2024 hayan emitido CFDI de nómina que contengan errores u omisiones en su llenado o en su versión podrán, por única ocasión, corregir estos, siempre y cuando el nuevo comprobante que se elabore se emita a más tardar el 28 de febrero de 2025 y se cancelen los comprobantes que sustituyen.

El CFDI de nómina que se emita en atención a esta facilidad se considerará emitido en el ejercicio fiscal 2024 siempre y cuando refleje como “fecha de pago” el día correspondiente a 2024 en que se realizó el pago asociado al comprobante.

La aplicación del beneficio contenido en la presente regla no libera a los contribuyentes de realizar el pago de la diferencia no cubierta con la actualización y recargos que, en su caso, procedan.

Aclaración de cartas invitación, exhortos o comunicados por incumplimiento a las disposiciones fiscales.

2.9.13. Cuando las personas físicas o morales reciban una carta invitación o exhorto, mediante la cual, cualquier autoridad del SAT solicite se acredite el cumplimiento a las disposiciones fiscales, podrán realizar la aclaración correspondiente ante la autoridad que haya emitido la referida carta o exhorto, de conformidad con el procedimiento que en la carta o exhorto se haya establecido.

Para los efectos de los artículos 33, fracción IV, inciso b), 41, 81 y 82 del CFF, tratándose de comunicados, multas o requerimientos para promover el cumplimiento de obligaciones en materia de presentación de declaraciones, emitidos por la Administración Central de Promoción y Vigilancia del Cumplimiento o las ADR, los contribuyentes podrán realizar la aclaración correspondiente conforme a la ficha de trámite 128/CFF “Aclaración de requerimientos, multas o comunicados de obligaciones omitidas por motivo de la vigilancia del cumplimiento en materia de presentación de declaraciones”, contenida en el Anexo 1-A.

Tasa anual de retención del ISR por intereses

3.5.4. Para los efectos de los artículos 54, 87 y 135 de la Ley del ISR y 21 de la LIF, se entenderá que la tasa de retención establecida en el último de los preceptos citados es anual; por lo anterior, la retención a que se refieren dichas disposiciones legales se efectuará aplicando la tasa establecida por el Congreso de la Unión en la proporción que corresponda al número de días en que se mantenga la inversión que dé lugar al pago de los intereses.

Las instituciones que componen el sistema financiero podrán optar por efectuar la retención a que se refiere el párrafo anterior, multiplicando la tasa de 0.00137% por el promedio diario de la inversión que dé lugar al pago de los intereses, el resultado obtenido se multiplicará por el número de días a que corresponda a la inversión de que se trate.

Opción para presentar el aviso de inscripción en el RFC en el Régimen Simplificado de Confianza

3.13.1. Para los efectos de los artículos 27, apartados A, fracción I y B, fracción I del CFF, 113-E y 113-G, fracción I de la Ley del ISR, las personas físicas que soliciten su inscripción en el RFC para tributar en el Régimen Simplificado de Confianza, deberán realizarlo en términos de lo establecido en la ficha de trámite 39/CFF “Solicitud de inscripción en el RFC de personas físicas”, contenida en el Anexo 1-A.

Reanudación y actualización para tributar en el Régimen Simplificado de Confianza

3.13.2. Para los efectos de los artículos 113-E y 113-H, fracción II de la Ley del ISR y 29, fracción VI del Reglamento del CFF, los contribuyentes personas físicas que reanuden actividades, podrán optar por tributar en el Régimen Simplificado de Confianza, siempre que cumplan con lo establecido en los artículos antes referidos y presenten el aviso a que se refiere la ficha de trámite 74/CFF “Aviso de reanudación de actividades”, contenida en el Anexo 1-A. Las personas morales que reanuden actividades, y que se encontraban tributando en el Título II o aplicando la opción de acumulación señalada en el Título VII, Capítulo VIII de la Ley del ISR vigente hasta el 31 de diciembre de 2021, deberán presentar el citado aviso a efecto de tributar en términos del Régimen Simplificado de Confianza de Personas Morales.

Aquellos contribuyentes personas físicas que tributen en un régimen fiscal distinto al señalado en el artículo 113-E de la Ley del ISR, podrán optar por tributar en este último siempre y cuando cumplan con los requisitos establecidos en dicho artículo y presenten

su aviso de actualización de actividades económicas y obligaciones a que se refiere la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, y una vez elegida dicha opción no podrán variarla en el mismo ejercicio.

Transitorios.

Cuarto. Para los efectos de los artículos 17-K y 86-C del CFF, los contribuyentes que no hayan habilitado el buzón tributario, o no hayan registrado o actualizado sus medios de contacto, les será aplicable lo señalado en el artículo 86-D del citado Código a partir del 1 de enero de 2026.

Décimo Quinto. Para los efectos del artículo 113-E, tercer párrafo de la Ley del ISR, las personas físicas que se les actualizaron sus obligaciones fiscales en el RFC, en ejercicios

fiscales anteriores, a un régimen distinto al establecido en el Título IV, Capítulo II, Sección IV de la referida Ley, que opten por tributar en el Régimen Simplificado de Confianza a partir del 01 de enero de 2025, deberán presentar un aviso de actualización de actividades económicas y obligaciones, en términos de la ficha de trámite 71/CFF del Anexo 1-A, a más tardar el 31 de enero de 2025, siempre que la totalidad de sus ingresos obtenidos en el ejercicio inmediato anterior, no exceda de la cantidad de tres millones quinientos mil pesos.

Buzón IMSS

El 05 de agosto de 2024, se publicó en el Diario Oficial de la Federación, el Acuerdo número ACDO.AS2.HCT.230724/261.P.DIR, a través del cual el Consejo Técnico del IMSS aprobó los Lineamientos de carácter general para la operación del Buzón IMSS. Entro en vigor el pasado 6 de agosto de 2024 y, consecuentemente, las personas contribuyentes deberán habilitar su Buzón IMSS, en un plazo máximo de 180 días naturales a partir de la entrada en vigor de los referidos Lineamientos; periodo que vence el próximo 1º de febrero de 2025.

Requisitos y pasos para habilitar el Buzón IMSS:

Te compartimos material de apoyo

Activación de BuzónCentro de Contacto de la Dirección de Incorporación y Recaudación del IMSS en el número telefónico 800 623 23 23, opción 5, luego opción 5; en un horario de lunes a viernes de 9:00 a 18:00horas (Tiempo del Centro de México).

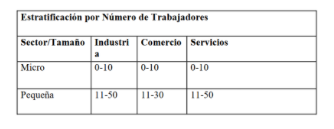

Aumento de Impuesto sobre nóminas en CDMX

El 27 de diciembre de 2024, se publicó en la gaceta oficial de la Ciudad de México la reforma al artículo 158 del Código Fiscal de la Ciudad de México en su tasa para la determinación del Impuesto sobre nóminas (ISN), aumentando del 3% al 4%.

Sin embargo, de acuerdo con el artículo transitorio trigésimo séptimo, para el ejercicio fiscal 2025 se aplicará un beneficio fiscal respecto del ISN de 1% para empresas consideradas micro empresas y del 0.5% para pequeñas empresas de conformidad con la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa:

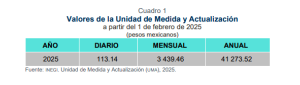

Unidad de Medida y Actualización (UMA) 2025

Con fecha 9 de enero de 2025, El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer la actualización del valor de la Unidad de Medida y Actualización (UMA), los nuevos valores de la UMA tendrán vigencia a partir del 1 de febrero de 2025.

índice Nacional de Precios y Cotizaciones 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC) del mes de diciembre 2024. En la primera y segunda quincena de diciembre 2024, el INPC registró niveles de 137.921 y 137.977 respectivamente; por lo tanto, el INPC mensual para diciembre 2024 es de 137.949. La inflación anual se ubicó en 4.21% comparando INPC de diciembre 2023.

Comunicado INEGI... D.O.F...