Flash Day Enero 2025

Por: Grupo Day

LEY FEDERAL DEL TRABAJO

LEY FEDERAL DEL TRABAJO

Estimados clientes y amigos, agradecemos su confianza en nuestra firma por permitirnos un año más ser parte de su equipo, deseamos que este 2025 sea un año de crecimiento empresarial y se consoliden sus objetivos, además de desearles salud y prosperidad a ustedes y a sus familias.

Como cada año, iniciamos este 2025 con novedades fiscales, laborales y de seguridad social, durante el mes de diciembre 2024 se publicaron modificaciones en los temas antes señalados, los cuales compartimos en este flash informativo.

19 de diciembre 2024

LEY FEDERAL DEL TRABAJO

1.- Se publicaron en el DOF las siguientes modificaciones.

a- Se modifica el primer párrafo del artículo 132 para modificar la referencia de “patrones” a “personas empleadoras”.

b- Se modifica la fracción V del artículo 132 para establecer la obligación de proveer para las “personas empleadoras” (No sólo mantener como se establecía en el texto anterior) de asientos o sillas con respaldo a disposición de todas las personas trabajadoras en los sectores de servicios, comercio y centros de trabajo análogos (ahora aplica de manera general, eliminando la referencia a oficinas, hoteles y restaurantes aplicable al texto anterior), para la ejecución de sus funciones o para el descanso periódico durante la jornada laboral. En el caso de descansos periódicos, los asientos o sillas con respaldo deberán estar ubicados en áreas específicas que para tal efecto se designen en las mismas instalaciones del lugar de trabajo. La misma disposición se observará en los establecimientos industriales cuando lo permita la naturaleza del trabajo;

c- Se modifica el primer párrafo del artículo 133 para modificar la referencia de “patrones” a “personas empleadoras”, así mismo se adiciona a este artículo una fracción XVII Bis, para prohibir a las “personas empleadoras” de obligar a las personas trabajadoras a permanecer de pie durante la totalidad de la jornada laboral y prohibirles tomar asiento periódicamente durante el desarrollo de sus funciones.

d- Se modifica el primer párrafo del artículo 422 sólo en cuanto a las referencias a trabajadores y patrones, las cuales se sustituyen por “personas trabajadoras” y “personas empleadoras”, respectivamente.

e- Se modifica la fracción I del artículo 423, para señalar que los periodos de reposo de los trabajadores son obligatorios.

f- Se modifica la fracción V del artículo 423, la cual antes sólo señalaba que el reglamento interior de trabajo debía contener las normas para el uso de asientos o sillas, para señalar a partir de esta reforma, las normas que regulen el derecho de las personas trabajadoras para usar los asientos o sillas con respaldo durante la jornada laboral.

g- Se modifica la fracción VIII del artículo 423, sólo para modificar la referencia de trabajadores a “personas trabajadoras”.

h- Se modifica la fracción X del artículo 423, sólo para modificar la referencia de trabajadores a “personas trabajadoras”.

A través de disposiciones transitorias se establece que las modificaciones publicadas, entrará en vigor a los 180 días naturales siguientes al día de dicha publicación en el Diario Oficial de la Federación, que La Secretaría del Trabajo y Previsión Social deberá emitir las normas correspondientes sobre los factores de riesgos de trabajo en un plazo no mayor a 30 días naturales posteriores a la entrada en vigor del presente Decreto y que las personas empleadoras o empresas contarán con un plazo de 180 días naturales contados a partir de la entrada en vigor del presente Decreto para adecuar su normativa interna para dar cumplimiento a lo establecido en la fracción V del artículo 132 de la Ley Federal del Trabajo.

LEY DE INGRESOS DE LA FEDERACIÓN

2.- Se publicó la Ley de Ingresos de la Federación para 2025, de la cual destacamos lo siguiente:

a- Recargos por prórroga del 1.47% (Sin cambios con relación a 2024)

b- Se mantiene los mismos estímulos fiscales (Acreditamiento y devolución del IEPS, uso de infraestructura carretera, concesiones mineras, venta de libros, casa habitación afectadas por los sismos)

c- Tasa anual de retención de intereses del 0.50% (Sin cambios en relación con 2024)

d- Se incorpora a través de un artículo Trigésimo Cuarto transitorio un estímulo fiscal para contribuyentes que no hayan excedido ingresos de treinta y cinco millones de pesos, respecto de las multas impuestas por la comisión de las infracciones señaladas en las leyes fiscales, aduaneras y de comercio exterior, las multas derivadas del incumplimiento de obligaciones fiscales distintas a las de pago y las multas con agravantes, así como respecto de los recargos y gastos de ejecución relacionados con contribuciones federales propias, retenidas o trasladadas, o con cuotas compensatorias, cuya administración y recaudación corresponda al Servicio de Administración Tributaria o a la Agencia Nacional de Aduanas de México consistente en una reducción del 100% de las referidas multas, recargos y gastos de ejecución, correspondientes a contribuciones o cuotas compensatorias correspondientes al ejercicio fiscal 2023 y que los beneficiarios realicen el pago de éstas en una sola exhibición a más tardar el 31 de diciembre de 2025.

Los créditos fiscales sobre los cuales se aplique el estímulo fiscal deben corresponder a ejercicios fiscales en los que los ingresos totales de los contribuyentes para los efectos de la Ley del Impuesto sobre la Renta no hayan excedido el límite establecido en el primer párrafo de este transitorio;

El contribuyente deberá́ presentar, a más tardar el 30 de septiembre de 2025, la solicitud correspondiente ante el Servicio de Administracion Tributaria

Quedan exceptuadas de este beneficio aquellas personas físicas y morales que hayan recibido alguna condonación, reducción, disminución o cualquier otro beneficio similar en el monto del pago de créditos fiscales, con base en los programas generalizados y masivos de condonación a deudores fiscales, a que se refiere el Decreto por el que se dejan sin efectos los Decretos y diversas disposiciones de carácter general emitidos en términos del artículo 39, fracción I del Código Fiscal de la Federación, por virtud de los cuales se condonaron deudas fiscales, publicado en el Diario Oficial de la Federación el 20 de mayo de 2019.

Tampoco podrán aplicar este estímulo quienes se encuentren publicados en los listados de los contribuyentes que no desvirtuaron los hechos que se les imputaron en los procedimientos establecidos en los artículos 69-B y 69-B Bis del Código Fiscal de la Federación;

e- Se adiciona una fracción III al artículo 22 para señalar que las personas físicas que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, que tributen en el Régimen Simplificado de Confianza (RESICO), cuyos ingresos en el ejercicio excedan de 900 mil pesos efectivamente cobrados, deben pagar el impuesto sobre la renta conforme a dicha Sección únicamente por el monto que exceda de dicho límite;

f- Se incrementan los montos autorizados para los estímulos siguientes:

g- Para el ejercicio fiscal de 2025, se suspende el otorgamiento del estímulo fiscal al Deporte de Alto Rendimiento, previsto en el artículo 203 de la Ley del Impuesto sobre la Renta, permitiendo a quienes tengan diferencias del crédito fiscal pendientes de aplicar, podrán acreditarlas conforme al segundo párrafo del citado artículo,

h- Se adiciona la fracción VI al artículo 22 para establecer lo siguiente:

Para efectos de lo dispuesto en el artículo 29-A del Código Fiscal de la Federación, en sustitución de la porción normativa correspondiente al plazo para la cancelación de comprobantes fiscales digitales por Internet, estos podrán cancelarse a más tardar en el último día del mes en el cual se deba presentar la declaración anual del impuesto sobre la renta correspondiente al ejercicio fiscal en el cual se expidió́ el comprobante, siempre que la persona a favor de quien se expida acepte su cancelación.

SALARIOS MÍNIMOS 2025

3.- Se publican los nuevos salarios mínimos vigentes a partir del 1 de enero 2025.

El incremento es del 12% y se integra por un Monto Independiente de Recuperación (MIR) de $ 19.36 para la ZLFN (Zona Libre de la Frontera Norte) y de $ 12.85 para el resto del país y por un porcentaje por fijación del 6.5% en ambos casos, recordemos que el MIR, no debe ser utilizado como referente para fijar incrementos de los demás salarios vigentesen el mercado laboral(salarios contractuales, federales y de la jurisdicción local, salarios diferentes a los mínimos y a los contractuales,salarios para servidores públicos federales, estatales y municipales, y demás salarios del sector formal);

Por lo anterior, los salarios mínimos que regirán a partir de 2025 son los siguientes:

$419.88 pesos diarios para la Zona Libre de la Frontera Norte (ZLFN)

$278.80 pesos diarios para la Zona del salario mínimo general (ZSMG)

AVISOS DE MODIFICACIÓN IMSS 2025 E INCREMENTO DE CUOTAS

Con motivo de las modificaciones al salario mínimo y, en su caso, de las modificaciones salariales a los demás trabajadores, es importante sobre todo en este último caso, ya que el primero lo realiza de manera automática el IMSS, presentar los avisos de modificaciones correspondientes a más tardar dentro de los 5 días hábiles siguientes a la modificación y no olvidar las modificaciones a los salarios variables y/o mixtos.

Finalmente, recuerden, para sus planeaciones financieras, que desde 2023 y hasta 2030, se incrementan cada año las cuotas patronales en el ramo de Cesantía en Edad Avanzada y Vejez

24 de diciembre 2024

MODIFICACIÓN DE DECRETOS DIVERSOS

1.- Se publicó en el Diario Oficial de la Federación la ampliación de los siguientes decretos, hasta el 31 de diciembre de 2025:

A.- Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación. (Relocalización o Nearshoring)

Aplicable a los sectores identificados como clave en la industria exportadora, recordemos que el 11 de octubre de 2023 se publicó este decreto, cuyos beneficios consistenten en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación", cuya vigencia concluiría el 31 de diciembre de 2024, a través de esta nueva publicación, se amplía su vigencia hasta el 31 de diciembre 2025.

B.- Decreto de estímulos fiscales región fronteriza norte.

Decreto publicado originalmente el 31 de diciembre de 2018, en el DOF, consistente en disminuir la carga tributaria en materia de los impuestos sobre la renta y al valor agregado de los contribuyentes que percibieran ingresos exclusivamente en esa región para 2019 y 2020, ampliándose la vigencia de dicho decreto hasta el 31 de diciembre de 2024 mediante el diverso publicado en el referido órgano de difusión oficial el 30 de diciembre de 2020; Ahora a través de esta nueva publicación, se amplía nuevamente su vigencia hasta el 31 de diciembre 2025.

C.- Decreto de estímulos fiscales región fronteriza sur.

Decreto publicado originalmente el 30 de diciembre de 2020, en el DOF, con el objeto de establecer beneficios fiscales en materia de los impuestos sobre la renta y al valor agregado en apoyo a los contribuyentes de dicha región, el cual estaría vigente hasta el 31 de diciembre de 2024; Ahora a través de esta nueva publicación, se amplía nuevamente su vigencia hasta el 31 de diciembre 2025.

D.- Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican.

Decreto publicado originalmente el 27 de diciembre de 2016, en el DOF, con el objetivo de proteger el poder adquisitivo de los hogares mexicanos, a fin de limitar la afectación económica en el consumo de las gasolinas en la frontera norte, el cual estuvo vigente durante el ejercicio fiscal de 2017 y fue ampliado hasta el 31 de diciembre de 2024, mediante la publicación de diversos decretos modificatorios publicados en el DOF el 29 de noviembre de 2017, 28 de diciembre de 2018, 31 de diciembre de 2019 y 30 de diciembre de 2020; Ahora a través de esta nueva publicación,se amplía nuevamente su vigencia hasta el 31 de diciembre 2025.

E.- Decreto por el que se establecen estímulos fiscales complementarios a los combustibles automotrices.

El 4 de marzo de 2022, se publicó este estímulo complementario, con la finalidad de enfrentar los incrementos de las referencias internacionales de los combustibles y del crudo, así como del tipo de cambio, con vigencia al 31 de diciembre de 2024; Ahora a través de esta nueva publicación, se amplía nuevamente su vigencia hasta el 31 de diciembre 2025.

F.- Decreto por el que se establecen estímulos fiscales a la enajenación de los combustibles que se mencionan en la frontera sur de los Estados Unidos Mexicanos.

El 28 de diciembre 2020 se publicó este decreto, con el objetivo de limitar la posibilidad de una afectación económica en el consumo de las gasolinas en las zonas colindantes con Guatemala, dada la diferencia de precio entre los dos mercados, con vigencia al 31 de diciembre de 2024; Ahora a través de esta nueva publicación, se amplía nuevamente su vigencia hasta el 31 de diciembre 2025.

LEY FEDERAL DEL TRABAJO

2.- Se publica otra reforma a la Ley Federal Del Trabajo, para regular las relaciones laborales de las personas trabajadoras que prestan servicios a las denominadas “plataformas tecnológicas” para lo cual, se adicionan una fracción VI al artículo 49; una fracción IV al artículo 50; una fracción IX al artículo 127; un Capítulo IX Bis, denominado “Trabajo en Plataformas Digitales”, que comprende los artículos 291-A a 291-U y, un artículo 997-B.

27 de diciembre 2024

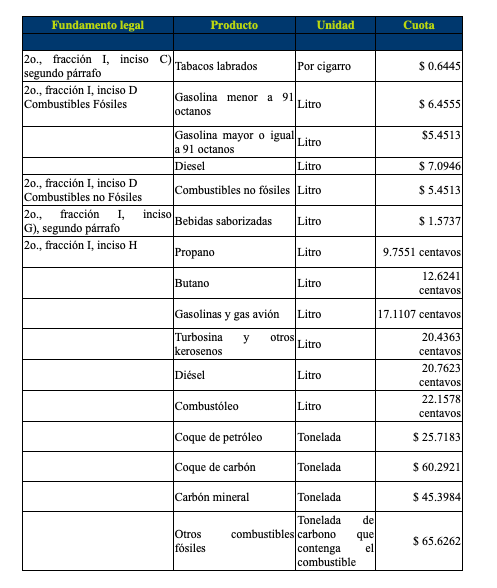

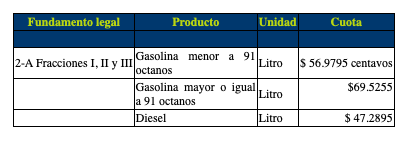

IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS)

1.-Se publicó la actualización de cuotas en materia del Impuesto Especial Sobre Producción y Servicios (IEPS), las cuales quedan de la siguiente manera:

6.- El 30 de diciembre pasado, se publicó en el DOF, la Resolución Miscelánea Fiscal para 2025, básicamente se incorporan las tres modificaciones a la publicada para 2024 (1ª. Modificación, publicado el 04 de junio de 2024, 2ª. publicada el 11 de octubre de 2024 y 3ª. publicado el 12 de diciembre de 2024), destacan las reformas relacionadas con el Régimen Simplificado de Confianza (2ª.MRMF 2024) y las reformas a los avisos al RFC y presentación de declaraciones del ejercicio por liquidación para PM (1ª.MRMF 2024), así como las reglas relacionadas con del decreto que fomenta la inversión en los polos industriales del bienestar (POINBI) y la zona libre de Chetumal (3ª.MRMF 2024). En nuestro próximo curso de actualidades fiscales para 2024, profundizaremos en esta resolución.

7.- El 30 de diciembre 2024 también fueron publicadas las reglas generales de comercio exterior (Resolución Miscelánea de Comercio Exterior) para 2025.

8.- El 31 de diciembre pasado, fue publicado en la edición vespertina del DOF, el decreto por el que se modifica el subsidio para el empleo, del cual destacamos lo siguiente:

a- Para 2025, el subsidio para el empleo mensual aplicará para trabajadores cuyos ingresos mensuales que sirvan de base para calcular el impuesto sobre la renta correspondiente al mes de calendario de que se trate, no excedan de $10,171.00 (diez mil ciento setenta y un pesos 00/100 M.N.), en 2024 el monto fue de $9,081.00, es decir, se incrementa un 12% que es mismo porcentaje de incremento del salario mínimo.

b- El monto del subsidio será aplicable hasta por la cantidad que resulte de multiplicar el valor mensual de la Unidad de Medida y Actualización por 13.8%. Hasta 2024 fue de 11.82%, sin embargo, en disposición transitoria se establece que, para calcular el Subsidio para el Empleo correspondiente al mes de enero de 2025, el valor mensual de la Unidad de Medida y Actualización se deberá multiplicar por 14.39%, en sustitución del porcentaje de 13.8%. Lo anterior en virtud de que el valor de la UMA se modificará en el mes de febrero.

Derivado de lo anterior, el subsidio aplicable para el mes de enero 2025 será de $ 475.00 mensuales y el de febrero a diciembre 2025 se calculará como se establece en el decreto modificado, es decir, multiplicando el valor de la UMA mensual por el 13.8%.