Flash Day 02

Por: Grupo Day

Reformas Fiscales 2024

No se reforman disposiciones fiscales (CFF, ISR, IVA, IEPS) para 2024, sólo se publica en el DOF, el 13 de noviembre 2023 la Ley de Ingresos de la Federación dentro de la cual destaca la retención del 0.50% sobre el capital invertido a través del sistema financiero mexicano, los comentarios a esta reforma los podrán encontrar en nuestro boletín fiscal de este mismo mes. Así mismo, el 25 de noviembre se publicó en el DOF, el Presupuesto de Egresos de la Federación para 2024.

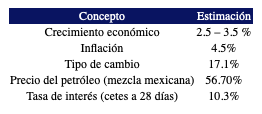

RESUMEN PANARAMA ECONÓMICO 2024.

De acuerdo con los criterios generales de política económica, en este año se estiman los siguientes indicadores:

RESUMEN RESOLUCIÓN MISCELÁNEA FISCAL 2024.

El 29 de diciembre de 2023 se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal (RMF) para 2024 y sus anexos 1, 5, 8, 15, 19 y 27. Esta resolución estará vigente del 1 de enero al 31 de diciembre de 2024.

En general, la RMF para 2024 guarda similitud a las reglas vigentes hasta el 31 de diciembre de 2023, no obstante, se destacan las reglas siguientes:

1.- Días inhábiles para 2024

De conformidad con la regla 2.1.6, serán días inhábiles para el SAT el 28 y 29 de marzo de 2024. En dichos días no se computarán plazos y términos legales correspondientes en los actos, trámites y procedimientos que se sustanciarán ante las unidades administrativas del SAT. Próximamente el SAT publicará los días de vacaciones generales, los cuales también se consideran inhábiles.

2.- Actualización de cantidades del CFF para 2024

Se publica en la regla 2.1.12 el factor de actualización aplicable a cantidades, con incremento anual establecidas en el Código Fiscal de la Federación, dicho factor es 1.0432 (noviembre 2023/noviembre 2022), así como para cantidades al alcanzar incrementos mayores al 10% desde su última actualización, en este caso el factor es 1.1245 (noviembre 2023/noviembre 2021)

3.- Aviso de compensación

Se elimina la regla 2.3.9 que establecía la presentación del aviso de compensación y el plazo para su presentación, lo anterior porque al presentarse “todas” las declaraciones en el servicio de declaraciones y pagos, en la página del SAT, se da a conocer a la autoridad el saldo a cargo y el saldo a favor respectivos y cuando se compensen, sólo se requiere informar la fecha de presentación de la declaración en donde consta el saldo a favor y el número de operación correspondiente, sin necesidad de presentar aviso alguno.

4.- Aviso de compensación de saldo a favor generados hasta 2018

Se elimina la regla 2.3.10 que permitía la llamada compensación “universal”, y que era únicamente aplicable para saldos a favor generados hasta 2018, sin embargo, en disposición transitoria se establece que las cantidades que no se hubieran compensado a 2023, se podrán seguir compensando hasta el 17 de enero de 2024 conforme a la regla 2.3.10. de la RMF vigente hasta el 31 de diciembre de 2023.

5.- Buzón tributario

Se prorroga la disposición que establece la no imposición de multas a los contribuyentes que no hayan habilitado el buzón tributario, o no hayan registrado o actualizado sus medios de contacto, hasta el 1 de enero de 2025. Lo anterior no los libera de otras consecuencias por su incumplimiento, como puede ser, la salida del RIF o las notificaciones por estrados, por lo que recomendamos su cabal cumplimiento de inmediato, en caso de no haberlo hecho a más tardar en octubre 2023 que era el plazo máximo para realizarlo. (Cuarto transitorio de la RMF 2024)

Adicionalmente y no menos importante el artículo tercero transitorio señala que para los efectos del artículo 17-K, fracción I del CFF, las autoridades fiscales distintas al SAT, como Instituto del Fondo Nacional de la Vivienda para los Trabajadores, Procuraduría Federal del Consumidor, CONAGUA, así como las autoridades que ejercen la facultad de fiscalización en las entidades federativas, podrán hacer uso del buzón tributario para la notificación electrónica de los actos o resoluciones administrativas que emitan en documentos digitales, incluyendo aquellas que puedan ser recurribles, a partir del 31 de diciembre de 2024, por lo que en tanto entra en vigor, las notificaciones que en el CFF hagan referencia al buzón tributario, deberán realizarse de conformidad con las otras formas establecidas en el artículo 134 del CFF.

6.- Comprobantes fiscales a través del aplicativo SAT móvil

Se modifican diversas reglas relacionadas con la emisión de los comprobantes fiscales, con la finalidad de incluir la opción del uso de la aplicación oficial del SAT, que permite realizar trámites y servicios desde un teléfono celular, dicha aplicación ya está disponible y por el momento sólo es aplicable para personas físicas.

7.- Complemento carta-porte

La incorporación del complemento carta-porte en su versión 3.0 sería obligatoria a partir del 1 de enero 2024, sin embargo, el artículo séptimo de la RMF 2024 permite que los contribuyentes obligados a utilizarlo puedan continuar emitiendo dichos complementos en su versión 2.0, hasta el 31 de marzo de 2024.

Por otro lado, en materia de requisitos de CFDIS con Complemento carta-porte, se incluyó la regla 2.7.7.2.9. aplicable a los contribuyentes que realicen operaciones de logística inversa en autotransporte, deberán expedir un CFDI de tipo ingreso o traslado, según corresponda con complemento Carta Porte. Dicho CFDI además de amparar el traslado de los bienes o mercancías desde el punto de origen, servirá para amparar el traslado de los bienes o mercancías en aquellos casos en que exista una devolución, no se entregaron o se entregaron parcialmente al destinatario durante el trayecto que ampara el origen y destino mencionado en el citado complemento, siempre y cuando la mercancía que se retorna corresponda al mismo tipo y la cantidad sea igual o menor a la señalada en el complemento referido. Asi mismo, los contribuyentes que presten el servicio de paquetería y mensajería, no será necesario relacionar los números de guía de los paquetes que recolecten o devuelvan.

8.- Corrección del CFDI de nómina

Se reitera, como cada año, en la regla 2.7.5.6 que los contribuyentes que durante el ejercicio fiscal 2023 hayan emitido CFDI de nómina que contengan errores u omisiones en su llenado o en su versión podrán, por única ocasión, corregir estos, siempre y cuando el nuevo comprobante que se elabore se emita a más tardar el 29 de febrero de 2024 y se cancelen los comprobantes que sustituyen. (Importante señalar en la fecha de pago, la correspondiente a 2023)

9.- Contribuyentes del RIF

De conformidad con el artículo décimo segundo de las disposiciones transitorias de la RMF 2024, los contribuyentes personas físicas que tributen en el RIF que hayan

expedido CFDI a través del aplicativo “Mis cuentas”, en los ejercicios 2021, 2022 o 2023, podrán continuar expidiendo sus CFDI en “Factura fácil” y “Mi nómina”, durante el periodo comprendido del 1 de enero al 31 de diciembre de 2024, haciendo uso de la facilidad de sellar el CFDI sin la necesidad de contar con el certificado de e.firma o de un CSD.

10.- Contribuyentes que dejen de tributar en el RESICO DE PM

De conformidad con el artículo vigésimo de las disposiciones transitorias de la RMF 2024, los contribuyentes que dejen de tributar en el RESICO de Personas Morales, deberán presentar a más tardar el 31 de enero de 2024, el “Aviso de actualización de actividades económicas y obligaciones”, de conformidad con la ficha de trámite 71/CFF del Anexo 1-A, o bien, a través de la presentación un caso de “Servicio o solicitudes”, desde “Mi Portal”, a través del Portal del SAT, eligiendo el trámite “AVISO_RSC_RGL_PM”, a fin de cumplir con sus obligaciones de acuerdo al régimen que le corresponda.

11.- Contribuyentes PM que en 2024 deban iniciar a cumplir obligaciones en el RESICO

De conformidad con el artículo vigésimo de las disposiciones transitorias de la RMF 2024, tratándose de contribuyentes que a partir del 1 de enero de 2024 deban cumplir con sus obligaciones fiscales en el RESICO de personas morales, deberán presentar a más tardar el 31 de enero de 2024, el “Aviso de actualización de actividades económicas y obligaciones”, de conformidad con la ficha de trámite 71/CFF del Anexo 1-A, o bien, a través de la presentación de un caso de “Servicio o solicitudes”, desde “Mi Portal”, a través del Portal del SAT, eligiendo el trámite “AVISO_RSC_PM”.

12.- Aviso de opción al RESICO de PF

Se mantiene la regla 3.13.1 de la RMF, para señalar que las personas físicas que soliciten su inscripción en el Régimen Simplificado de Confianza deberán realizarlo en términos de lo establecido en la ficha de trámite 39/CFF “Solicitud de inscripción en el RFC de personas físicas”, contenida en el Anexo 1-A. El plazo es dentro del mes siguiente al que inicien actividades.

De la misma forma se establece en la regla 3.13.2 que aquellos contribuyentes personas físicas que tributen en un régimen vigente distinto al RESICO, podrán optar por tributar en este último siempre y cuando presenten su aviso de actualización de actividades económicas y obligaciones a que se refiere la ficha de trámite 71/CFF “Aviso de actualización de actividades económicas y obligaciones”, contenida en el Anexo 1-A, y una vez elegida dicha opción no podrán variarla en el mismo ejercicio. Aún y cuando en esta regla no señala plazo para su presentación, recomendamos realizarlo a más tardar el 31 de enero.

Así mismo, dicha regla 3.1.3.2 establece que los contribuyentes que se encuentren en suspensión de actividades y reanuden las mismas en 2024, podrán cumpliendo los requisitos aplicables, tributar en este régimen, según se trate de personas físicas o morales, para lo cual deberán presentar el aviso correspondiente dentro de los 30 días siguientes a aquel en que reanuden sus actividades.

13.- Arrendamiento en copropiedad para contribuyentes del RESICO

Se modifica la regla 3.13.20 (antes 3.13.21) de la RMF, para aclarar que el régimen fiscal de copropiedad para personas físicas del RESICO, no sólo es aplicable a actividades empresariales, como estaba previsto hasta la RMF 2023, sino que también es aplicable a quienes otorguen el uso o goce temporal de bienes inmuebles (arrendamiento).

14.- Aviso de reanudación y suspensión de actividades de trabajadores

Se aclara en la regla 2.4.6 que cuando el patrón contrate trabajadores en suspensión de actividades y cuando haya inscrito trabajadores y éstos dejen de prestarle servicios, debe presentar el aviso de reanudación y suspensión de actividades respectivamente, de conformidad con la ficha de trámite 75/CFF.

15.- Nuevo plazo para la cancelación del CFDI global de contribuyentes PF del RESICO.

Se modifica la hoy regla 3.13.33 (hasta 2023 3.13.35) para permitir que los contribuyentes PF que tributan en el Régimen Simplificado de Confianza cancelen los CFDI globales que emitan, a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante, en lugar de hacerlo el día 17 del mes siguiente al que se expidió, como estaba previsto hasta 2023.

16.- Notificación por parte del SAT de la salida del RESICO para PF

Se elimina la regla 3.13.24 vigente hasta 2023, la cual establecía que el SAT al percatarse del incumplimiento de requisitos para tributar en este régimen, notificaría al contribuyente dicha situación, a través de los medios de contacto o por estrados, lo cual ya no será aplicable, por lo que será el contribuyente quién deba actualizar sus actividades económicas en el régimen que le corresponda, cuando se dé dicha situación.

17.- Presunción de transmisión indebida del derecho a disminuir pérdidas fiscales. Procedimiento para desvirtuar los hechos que llevaron a la autoridad a notificarlos

La regla 2.9.14. Establece reglas para desvirtuar los hechos notificados, relacionada con la presunción de transmisión indebida de pérdidas fiscales, reglas contenidas en la ficha de trámite 276/CFF “Documentación e información para desvirtuar la presunción de la transmisión indebida del derecho a disminuir pérdidas fiscales establecida en el artículo 69-B Bis del CFF”, contenida en el Anexo 1-A.

18.- Procedimiento que debe observarse para la obtención de la opinión del cumplimiento de obligaciones fiscales.

La regla 2.1.37., (antes 2.1.36) establece que la opinion del cumplimiento de las obligaciones fiscales que se generará atendiendo a la situación fiscal del contribuyente, incorpora el supuesto de contribuyentes que estén inscritos sin obligaciones fiscales.

19.- Aclaración de cartas invitación, exhortos o comunicados por incumplimiento a las disposiciones fiscales.

La regla 2.9.13 Precisa que, tratándose de cualquier comunicado para promover el cumplimiento de obligaciones de presentación de declaraciones, los contribuyentes podrán aclararlas conforme a la ficha de trámite 128/CFF. Recordemos que, hasta el 31 de diciembre de 2023, la regla en comento solo se limitaba a señalar que dicha ficha de tramite aplicaba tratándose de cartas invitación o exhortos emitidos por las ADR.

20.- Reducción de multas y aplicación de tasa de recargos por prórroga.

La regla 2.14.3. precisa que los beneficios de reducción de multas y aplicación de tasas de recargos por prorroga a que refiere el artículo 70-A del CFF, sí procederán tratándose de solicitudes que presenten los contribuyentes a los que la autoridad fiscal haya ejercido sus facultades de comprobación en más de una ocasión en cualquiera de los tres ejercicios inmediatos anteriores a la fecha en que fue determinada la sanción, en donde existan diferencias por créditos fiscales superiores a los porcentajes establecidos en el artículo 70-A, fracción II del CFF, siempre que se hubieran impugnado, y se garantice de forma suficiente y actualizada dichos créditos, desde la fecha de su expedición y durante la substanciación de todos los medios de defensa.

Por otro lado, el beneficio de la reducción de multas y recargos que hayan sido autorizadas quedará sin efectos y, por tanto, las autoridades fiscales exigirán los pagos correspondientes, cuando se dejen de cumplir los requisitos previstos en la fracción VI y penúltimo párrafo del artículo 70-A del CFF, requisitos consistentes en:

I. no estar sujeto al ejercicio de una o varias acciones penales, por delitos, o no haber sido condenado por delitos fiscales, o

II. cuando se impugnen actos conexos, o bien, respecto de dicho acto, se solicite el inicio de un procedimiento de resolución de controversias establecido en los tratados para evitar la doble tributación de los que México sea parte.

21.- Condiciones para que surta efectos la reducción de multas conforme al artículo 74 del CFF

La regla 2.14.7 condiciona el beneficio de reducción de multas a que refiere el artículo 74 del CFF, a que los contribuyentes a quienes se le haya autorizado dicha reducción, no impugnen total o parcialmente un crédito o algún acto administrativo conexo, o bien, respecto de dicho acto no soliciten el inicio de un procedimiento de resolución de controversias establecido en los tratados para evitar la doble tributación de los que México sea parte, en cuyo caso, el beneficio de la reducción quedará sin efectos, y por tanto, las autoridades fiscales requerirán el pago de las cantidades que resulten.

Fechas de publicación de anexos RMF 2024.

29 de diciembre 2023

5 de enero 2024

15 de enero 2024

18 de enero 2024