Flash Day 04

Por: Grupo Day

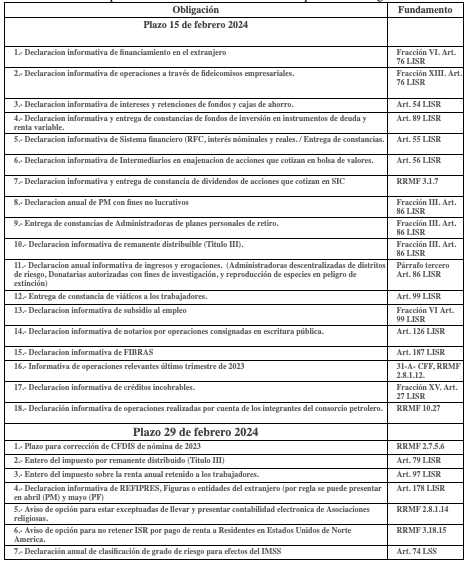

Declaraciones informativas

Durante el mes de febrero se deben cumplir con diversos avisos o declaraciones. En algunos casos son obligaciones muy especificas aplicables a ciertos contribuyentes por lo que es sumamente importante revisar si se encuentran en el supuesto de las siguientes:

A continuación, una descripción de las que podrían aplicar a la mayoría de los contribuyentes:

Declaración anual de clasificación de grado de riesgo para efectos del IMSS

A más tardar el 29 de febrero de 2024, los patrones deben determinar su siniestralidad y su prima de riesgo, la cual tendrá una vigencia del 1 de marzo 2024 al 28 de febrero de 2025.

Existen patrones que no estan obligados a la presentación de la declaración anual de la prima de riesgo:

Los patrones que tengan menos de 10 trabajadores pueden optar por no presentar la declaración siempre que continúen cubriendo la prima media que les corresponde.

Se debe tener presente que la multa por la omisión o presentación incorrecta oscila entre las 20 y 210 veces la UMA, es decir, $2,171 a $22,799.

Información sobre intereses pagados y retenciones efectuadas.

La presentan las instituciones que componen el sistema financiero que paguen intereses; los fondos de inversión en instrumentos de deuda y los fondos de inversión de renta variable a través de sus operadores, administradores o distribuidores o aquellos que paguen intereses del título IV capítulo VI.

LISR 55, 89, 136 último párrafo | RMF 2024 3.5.8.

Declaración informativa sobre saldos insolutos de préstamos por residentes en el extranjero.

Estan obligadas las Personas Morales del Título II, informando el saldo insoluto al 31 de diciembre de 2023, de los préstamos que le hayan sido otorgados o garantizados por residentes en el extranjero; tipo de financiamiento, nombre del beneficiario efectivo de los intereses, tipo de moneda, la tasa de interés aplicable y las fechas de exigibilidad del principal y de los accesorios, de cada una de las operaciones de financiamiento.

LISR 76 fracción VI, 110 fracción VII | RMF 2024 2.8.2.1.

Declaración informativa sobre operaciones efectuadas a través de fideicomisos de actividad empresarial.

Las personas morales que tributen en términos del Título II de la LISR, deben presentar información de las operaciones efectuadas en 2023, a través de fideicomisos por los que se realicen actividades empresariales en los que intervengan.

LISR 76 fracción XIII

Presentación anual de Título III

Las personas morales con fines no lucrativos deben presentar a más tardar el día 15 de febrero de 2024, declaración anual en la que se determine el remanente distribuible y la proporción que de este concepto corresponda a cada integrante.

El remanente distribuible se determina:

1. Disminuyendo de los ingresos obtenidos (excepto los señalados en el artículo 93 de LISR o de aquéllos por los que se haya pagado el impuesto definitivo) las deducciones autorizadas, de conformidad con el Título IV de la LISR o,

2. Cuando la mayoría de los integrantes o accionistas de dichas personas morales sean contribuyentes del Título II de LISR, se calculará sumando los ingresos y disminuyendo las deducciones que correspondan, en los términos de dicho Título.

índice Nacional de Precios y Cotizaciones enero 2024

El Instituto Nacional de Estadística y Geografía (INEGI) da a conocer los resultados del Índice Nacional de Precios al Consumidor (INPC) del mes de enero 2024. En la primera y segunda quincena de enero 2024, el INPC registró niveles de 133.340 y 133.770, respectivamente; por lo tanto, el INPC mensual para enero 2024 es de 133.555. La inflación anual se ubicó en 4.88% comparando INPC de enero 2023.

Actualización Servicio de Declaraciones y Pagos

El servicio de administración tributaria ha implementado una actualización en su aplicativo para la presentación de la declaración mensual de IVA. Esta medida impulsada por los avances tecnológicos implementados demanda una atención especial por parte del contribuyente al interactuar con la plataforma.

El cambio más significativo introducido en esta actualización es la precarga automática de información utilizando los comprobantes fiscales digitales por Internet y los complementos para recepción de pagos, estos comprobantes serán la fuente primaria para el llenado de la declaración considerando que deben estar alineados con los momentos de causación del IVA.

Es esencial señalar que hasta el momento las autoridades fiscales permiten la edición de los datos predeterminados proporcionando cierta flexibilidad en el proceso de llenado de la declaración no obstante es crucial destacar que la rápida implementación sin una transición gradual podría implicar desafíos significativos para los contribuyentes, ya que pudiera implicar la existencia de inconsistencias entre las cifras de los CFDIS y los registros contables.

Publicaciones en el Diario Oficial de la Federación

➢ El 18 de enero de 2024 se publican anexos de la RMF 2024:

➢ El 22 de enero de 2024 se publica anexos de la RMF 2024:

➢ El 29 de enero de 2024 se publica anexo 16 de la RMF 2024, Dictamen de estados financieros para efectos fiscales (SIPRED2023) Tipo I. Anexo...

➢ El 2 de febrero de 2024 se publica el anexo 16-A de la RMF 2024, Dictamen de estados financieros para efectos fiscales (SIPRED2023) Tipo II. Anexo...

Este mismo día se publica listado global definitivo en términos del artículo 69-B, párrafo cuarto del Código Fiscal de la Federación. Listado...

➢ El 6 de febrero de 2024 se publica listado global de presunción de contribuyentes que se ubicaron en el supuesto previsto en el artículo 69-B, párrafo primero del Código Fiscal de la Federación. Listado...